News clipping on 06-07-2018

![]() Date:06-07-18

Date:06-07-18

Sell PSU Shares To the Public, not Other PSUs

ET Editorials

The Centre’s move to ask listed state-owned undertakings to buy other PSUs’ stakes from the government is suboptimal, cutting out, as it does, the public from the process, and depriving the investing PSUs of the chance to deploy their funds in their own or related businesses. ONGC acquired 51.11% stake in HPCL. The government now plans to sell Air India’s former headquarters at Nariman Point to Jawaharlal Nehru Port Trust (JNPT). If JNPT has so much spare cash, why did it not build the port at Hambantota? Life Insurance Corporation will buy 51% stake in state-owned IDBI Bank to become the largest shareholder. Using PSU reserves to contain the fiscal deficit by buying up the shares of other PSUs is unfair for the PSUs and the investing public. It prevents broad participation by retail investors in the divestment exercise, and retains state ownership.

Direct listing is a sound way to bring down state holding in listed PSUs and pare down significant merchant banker fees and roadshow spends. The government should be explicit about whether it would privatise the company whose shares are being offered, and if so, specify the time line. Investors must be allowed to buy shares at the prices that they deem appropriate, based on their assessment of the company’s performance and potential. The government plans to raise Rs 80,000 crore this fiscal via PSU stake sale. Further disinvestment of PSU shares ought to be to the public. The large pool of subscribers with the Employees Provident Fund Organisation and the National Pension System are potential buyers of shares of sound PSUs. The government could market shares directly to workers, who could instruct the saving pools to buy the shares with their savings, and credit these to their own demat accounts.

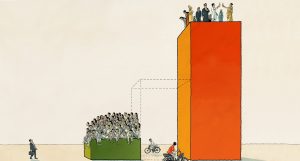

Date:06-07-18

Why India’s middle class is central to its development narrative

Sujoy Chakravarty, (The writer is professor of economics, Centre for Economic Studies and Planning, Jawaharlal Nehru University, New Delhi)

A few articles in The Economist (‘The Elephant in the Room: India’s Missing Middle Class’, goo.gl/dfjubz; ‘India Has a Hole Where Its Middle Class Should Be’, goo.gl/gbX a9v) from earlier this year have brought an old and important debate to the foreground. Can the middle class of a nation provide an engine of growth for a capitalist economy? Economic historian David Landes in The Wealth and Poverty of Nations posits that England’s economic ascendancy in the post-Industrial Revolution era owes itself to the “great English middle class”. According to development economists Abhijit Banerjee and Esther Duflo, there are three arguments regarding channels through which the middle class harnesses economic growth.

Enter-preneur

First, this group with a little more investible surplus and aspirations for upward mobility than the working classes may see entrepreneurial capital emerging from within its ranks. Second, the middle class with its ‘middle class values’ provides inputs of human capital and savings, crucial for the entrepreneurial class. Finally, the emergence (or, as in The Economist’s main contention, the non-emergence) of a middle-class consumer, an individual willing to pay somewhat more for better quality, hence creating and nurturing markets for more improved products. The third channel — demand-led growth via middle-class consumers —is difficult for India, especially if there is to be demand created for products from global corporations such as Apple and Starbucks. In 2014, a Pew Research Centre report (goo.gl/iPnN3i) found that if a global benchmark of defining the middle class as individuals whose per-capita daily consumption of $10-50 was used at 2011 prices and purchasing power parity (PPP), this segment grew very marginally in India during 2001-11 from under 1.5% of the population to about 4%.

If we compare this with China for the same period, the increase is almost six-fold, from under-3.5% to 22%. If, indeed, the middle class in India were only about 52 million, it would be strange for us to champion demand-led growth from this middle class. However, several scholars have gone beyond this one-size-fits-all definition of middle income ($10-50) to one that more accurately reflects the levels at which people earn and consume, especially in developing countries. Banerjee and Duflo, and later researchers Neeraj Hatekar and Sandhya Krishnan, adopt what seems to be a reasonable re-classification of the middleclass in poor countries. In their analyses, the per-capita daily consumption of a poor, a lower-middle class and an upper-middle class individual are under-$2, $2-4 and $6-10 respectively.

Using this classification, Banerjee and Duflo examine both primary and secondary data from the mid-2000s and conclude that about 28% in the urban sector and 10% in the rural sector consumed between $2-4 per capita per day. The upper-middle class group comprised 4% and 1% of their samples from the urban and rural sectors respectively. In 2017, Hatekar and Krishnan used National Sample Survey Office (NSSO) consumer data from 2000-01, 2004-05 and 2011-12, and found that the middle ($2-10) class grew during 2001-11 by about 21% (from about 29% in 2001-02 to about 50% in 2011-12). For both 2001-02 and 2011-12, the highest proportion in the middle class is of the lower-middle class ($2-4) at 81.67% for 2001-02 and 73.75% in 2011-12. The upper-middle class is small in both 2001-02 (5%) and 2011-12 (8%).

It is, thus, clear that India’s economic future depends on the economic achievements and behaviour of the lower-middle class cohort, which constitutes about four-fifths of the entire middle class, regardless of the data or study one consults. If Hatekar and Krishnan’s 2011-12 estimates were projected on the 2012 population, the middle class cohort size would be a whopping 620 million, of which the largest group — the lower-middle class — would account for about 460 million.

The Middle Axis

It would be not just instructive but crucial for our development narrative to examine the attributes of this economic class to build economic policy that would be inclusive with regard to consumption preferences and investment behaviour of this very large section of the Indian population. Banerjee and Duflo conclude that though the access to finance is higher for the $2-4 class than the poor, businesses started by the lower-middle class rarely go beyond being a source of a little additional spending cash. The main distinction between the poor and this large lower-middle class from their 13-country data set seems to be the larger prevalence of more steady employment for the latter. They speculate that the sense of control over the future that one gets from a pay cheque every month leads to behaviour that is individually and socially beneficial.

Accordingly, compared to the poor, the lower-middle class has lower fertility rates, a significantly larger spending on education for children and a higher household budget share for healthcare. Consonant with Engel’s law — named after statistician Ernst Engel, which states that as income rises, the proportion of income spent on food falls, even if absolute expenditure on food rises — there is a lower share of food in the consumption baskets of the middle class as compared to the under-$2 cohort. This reduction in food share is accompanied by a higher share of cheap consumer durables such as television sets and smartphones. So, while The Economist’s lament of the low possibility of a Starbucks-led growth in India may be justified, the extant scenario may not be that bleak. We do have enough empirical evidence to support the fact that there is significant demand from the middle class, both for cheap consumption goods as well as investment goods, particularly those that target human resources such as health and education.

![]() Date:06-07-18

Date:06-07-18

बैंकों के बट्टा खाते का खतरा और नए उपाय

संपादकीय

बट्टा खाते का कर्ज सुरसा के मुंह की तरह बैंकिंग उद्योग निगलने को तैयार है लेकिन, सरकार और उसके नए वित्त मंत्री को अपने पांच नए मंत्रों पर यकीन है कि वे संस्थाओं को उससे बचा लेंगे। यही कारण है कि दो दिन पहले उन्होंने स्पष्ट किया है कि सरकार बैड बैंक (विफल बैंक) योजना लागू नहीं करेगी और बैकों के मौजूदा ढांचे में कुछ कल्पनाशील उपायों से बीमारी का इलाज करेगी। सरकार इंदिरा गांधी द्वारा किए गए बैंकों के राष्ट्रीयकरण को भी निजीकरण के माध्यम से पलटने की तैयारी में नहीं है। पंजाब नेशनल बैंक के चेयरमैन सुनील मेहता के नेतृत्व में गठित बैंकरों की समिति ने निजीकरण से इनकार करते हुए सरकार को बैंकों और उद्यमों के स्तर पर हल खोजने को कहा है। पांच सूत्री इन योजनाओं को प्रोजेस्ट सशक्त कहा गया है और इसके तहत बैंकों का विलय करने या उनका अधिग्रहण करने की बजाय एसेट मैनेजमेंट कंपनी (एएमसी) का गठन किया जाएगा, जो 500 करोड़ से ऊपर के कर्ज का समाधान करेगा। इस कार्यक्रम में नेशनल कंपनी लॉ ट्रिब्यूनल(एनसीएलटी) की बड़ी भूमिका बन रही है जो 700 मामलों की सुनवाई कर दीवालिया व्यवसायियों की समस्याओं का समाधान कर रहा है।

निश्चित तौर पर सरकार इस मामले को गंभीरता से ले रही है लेकिन, सिर्फ इतने से निश्चिंत नहीं हुआ जा सकता। हालांकि रिजर्व बैंक की वित्तीय स्थिरता रिपोर्ट आशावादी है इसके बावजूद मार्च 2018 में बट्टा खाते का जो कर्ज 11.6 प्रतिशत था वह मार्च 2019 में 12.2 प्रतिशत होगा। क्रेडिट सूइस की रिपोर्ट कहती है कि जीएनपीए जो दिसंबर 2017 में 8.82 खरब रुपए था वह मार्च 2018 में 10.09 खरब तक चला गया है। देश के 21 में से सिर्फ दो बैंकों ने मामूली मुनाफा दर्ज किया है, ज्यादातर घाटे में रहे हैं। 19 बैंकों का घाटा 873.5 अरब रुपए का बताया जा रहा है। आईडीबीआई बैंक की तो हालत इतनी खराब है कि उसे इंडस्ट्रियल डस्टबिन ऑफ इंडिया कहा जाता है। भारतीय जीवन बीमा निगम द्वारा उसके उद्धार की तैयारी की जा रही है। सरकार सामाजिक क्षेत्र को भी कर्ज देने के बारे में नए किस्म के उपकरण बनाने की सोच रही है। कुछ विशेषज्ञों ने तो आर्टीफिशियल इंटेलीजेंस की मदद लेने का सुझाव दिया है। यह मामला किसी पार्टी या सरकार का नहीं बल्कि देश का है और इससे निपटने के लिए हर स्तर पर काम करना होगा।

![]() Date:06-07-18

Date:06-07-18

किसानों के कर्ज माफी ने देश में राजनीतिक बीमारी का रूप ले लिया

संपादकीय

कर्नाटक सरकार की ओर से किसानों के 34 हजार करोड़ रुपये के कर्ज माफ करने की घोषणा यही बता रही है कि कर्ज माफी ने किस तरह एक राजनीतिक बीमारी का रूप ले लिया है। यह एक ऐसी राजनीतिक बीमारी है जो बैंकिंग व्यवस्था के साथ-साथ देश की आर्थिक सेहत पर भी बुरा असर डाल रही है। हालांकि अब तक के अनुभवों के साथ हर आर्थिक नियम यही गवाही दे रहा है कि किसानों के कर्ज माफ करने से न तो उनका भला होता है और न ही बैंकों का, लेकिन एक के बाद एक राज्य ठीक यही काम कर रहे है । वे यह जानते हुए भी कर्ज माफी की लोक-लुभावन नीति का परित्याग नहीं कर पा रहे कि इससे किसानों के हित नहीं सध रहे। विडंबना यह है कि अगर राज्य सरकारें किसान कर्ज माफी से बचना भी चाहें तो कथित किसान हितैषी समूह और विपक्षी दल उन्हें किसान विरोधी करार देकर उन पर दबाव बनाते है ।

पिछले कुछ समय से तो कांग्रेस अध्यक्ष राहुल गांधी ही यह अभियान छेड़े हुए है कि किसानों की समस्याओं का समाधान उनके कर्जे माफ करने में है। कर्नाटक में बजट पेश होने के ठीक पहले उन्होंने यह उम्मीद जताई थी कि गठबंधन सरकार किसानों के कर्ज माफ करने के वायदे को पूरा करेगी। पता नहीं किस आधार पर उनका यह भी कहना था कि ऐसा होने से देश के किसानों में उम्मीद जगेगी? ध्यान रहे इसके पहले पूर्व मुख्यमंत्री सिद्दरमैया ने भी राहुल की पहल पर ही किसानों के कर्ज माफ किए थे। अब साझा सरकार चला रहे मुख्यमंत्री एचडी कुमारस्वामी ने इस आधार पर बजट में किसानों के दो-दो लाख रुपये के कर्ज माफ करने की घोषणा कर दी कि उन्होंने और साथ ही कांग्रेस ने अपने-अपने घोषणा पत्रों मेंइस आशय का वादा किया था। यह ठीक है कि केंद्र सरकार कर्ज माफी की योजनाओं में भागीदार नहीं बन रही है, लेकिन इसकी अनदेखी नहीं की जा सकती कि भाजपा शासित राज्य सरकारें भी कर्ज माफ करने की घोषणा करके खेती और किसानों का कथित तौर पर भला करने का संदेश देने में लगी हुई है।

यह तो समझ आता है कि किसी आपदा की स्थिति में किसानों के कर्ज माफ किए जाएं, लेकिन इसका कोई औचित्य नहीं कि रह-रह कर उनके कर्ज माफ होते रहें। राज्य सरकारें ऐसा करके बैंकों को खोखला करने के साथ ही आर्थिक नियमों से खिलवाड़ भी कर रही है। इसी के साथ वे जाने-अनजाने ईमानदारी से कर्ज चुकाने वाले किसानों को यह गलत संदेश भी दे रही है कि कर्ज चुकाने से बचने में ही समझदारी है। इस पर हैरत नहीं कि एक बड़ी संख्या में किसान यह मानकर चलने लगे है कि देर-सबेर उनके कर्ज तो माफ हो ही जाएंगे। पता नहीं क्यों राज्य सरकारें यह समझने से इन्कार कर रही है कि अधिकतर किसान खेती के लिए नहीं, बल्कि अपनी अन्य जरूरतों को पूरा करने के लिए कर्ज लेते है? किसान हितैषी कहलाने के लोभ में वे यह भी नहीं देख पा रही है कि कर्ज माफी उन समस्याओं का समाधान नहीं जिनसे कृषि और किसान दो-चार है।

Date:05-07-18

वादे पर अमल

संपादकीय

आखिरकार केंद्र सरकार ने अपने वादे के तहत खरीफ की फसलों के बढ़े हुए न्यूनतम समर्थन मूल्य घोषित कर दिए। चूंकि यह वादा बजट में किया गया था, इसलिए इसकी प्रतीक्षा की जा रही थी कि खरीफ फसलों के न्यूनतम समर्थन मूल्य कब घोषित होते हैं? यह प्रतीक्षा इस जिज्ञासा के साथ हो रही थी कि सरकार की ओर से घोषित न्यूनतम समर्थन मूल्य लागत से सचमुच डेढ़ गुना होंगे या नहीं? आर्थिक मामलों की मंत्रिमंडलीय समिति की ओर से लिए गए फैसले की जानकारी देते हुए गृहमंत्री राजनाथ सिंह ने यह रेखांकित किया कि खरीफ की फसलों के न्यूनतम समर्थन मूल्य लागत से डेढ़ गुना ही हैं। चूंकि न्यूनतम समर्थन मूल्य की गणना करते समय खेती के सभी खर्चों समेत किसान परिवार के श्रम के मूल्य का भी आकलन करके कुल लागत में 50 फीसदी लाभांश जोड़ा गया है, इसलिए फैसले पर विवाद की गुंजाइश कम है, लेकिन यह तय है कि विपक्षी नेता कुछ न कुछ आपत्ति जताएंगे।

महत्वपूर्ण यह नहीं है कि इस बड़े और बहुप्रतीक्षित फैसले पर विपक्षी दल क्या कहते हैं? महत्व इसका है कि किसान संतोष प्रकट करते हैं या नहीं? किसानों को यह लगना चाहिए कि खेती अब घाटे का सौदा नहीं रही। कृषि उपज की खरीद के बाद किसानों के हाथ इतना पैसा आवश्यक है कि वे अपनी आम जरूरतें पूरी कर सकें और साथ ही अपना जीवन-यापन बेहतर तरीके से करने को लेकर निश्चिंत हो सकें। ऐसा होने पर ही उनके बीच खुशहाली का संचार होगा और गांवों में समृद्धि की झलक दिखेगी। नि:संदेह केवल इतना ही पर्याप्त नहीं कि केंद्र सरकार ने जैसा कहा, वैसा किया और इस क्रम में धान, कपास, दलहन, तिलहन समेत खरीफ की 14 फसलों के डेढ़ गुने न्यूनतम समर्थन मूल्य घोषित कर दिए। केंद्र सरकार के साथ ही राज्यों को इसकी व्यवस्था भी करनी होगी कि घोषित न्यूनतम समर्थन मूल्य पर ही कृषि उपज की खरीद हो और किसानों को पैसा समय पर मिले।

एक समय था, जब सरकारें फसलों के न्यूनतम समर्थन मूल्य में थोड़ी भी वृद्धि करती थीं तो उसे लोक-लुभावन फैसले की संज्ञा दी जाती थी। उस दौर को देखें तो यह एक बड़ा लोक-लुभावना फैसला है, लेकिन खेती और किसानों की दयनीय दशा को देखते हुए ऐसा फैसला आवश्यक हो गया था। वक्त की मांग और जरूरत पूरी करने वाले इस फैसले के साथ ही यह भी महसूस किया जाना चाहिए कि फसलों की खरीद लाभकारी मूल्य पर करने भर से खेती की दशा में सुधार नहीं होने वाला। खेती को उन्न्त बनाने के लिए अभी बहुत कुछ करने की जरूरत है। एक तो यह सुनिश्चित किया जाना चाहिए कि किसान आधुनिक ढंग से खेती करें और दूसरे, यह देखा जाना चाहिए कि कृषि पर आबादी की निर्भरता घटे। यह भी ध्यान रहे कि अभी खाद्यान्न् के साथ-साथ फल-सब्जियों के भंडारण और उन्हें एक स्थान से दूसरे स्थान पर पहुंचाने की भी कोई ठोस व्यवस्था करना शेष है। इसी तरह कृषि उपज की खरीद-बिक्री की समुचित व्यवस्था का निर्माण भी बाकी है। ये शेष काम होने पर ही वर्ष 2022 तक किसानों की आय दोगुनी करने का लक्ष्य हासिल हो सकेगा।